Hazırlayan : Perakende Mühendisi Araştırma Servisi

Türkiye Hızlı Tüketim Sektörü Market Formatları Yorumu

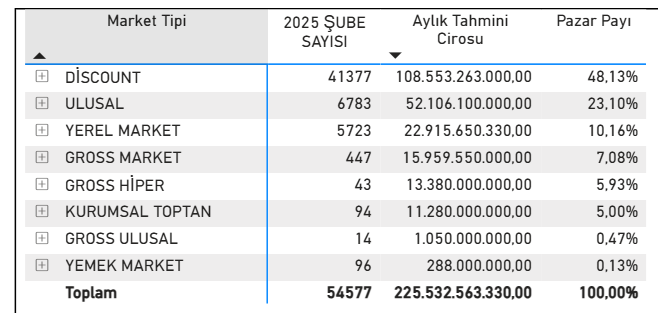

Aşağıdaki tabloda, Türkiye’de hızlı tüketim sektöründe faaliyet gösteren farklı market formatlarının tahmini aylık ciroları yer almaktadır. Çalışma, sektörün genel yapısına dair ön bilgilendirme ve değerlendirme amacıyla hazırlanmıştır.

Toplamda 54.577 şube ve 225 milyar TL’yi aşan tahmini aylık ciro, Türkiye perakende sektörünün büyüklüğünü ve dinamizmini net bir şekilde ortaya koymaktadır. Tabloda verilen değerler, sektörün mevcut dağılımını göstermesi açısından yorumlanmaya açık bir referans niteliğindedir.

Not: Veriler tahmini olup, sektörel analiz ve değerlendirme amacıyla hazırlanmıştır.

1. Market Formatlarının Hakimiyeti ve Dağılımı

2. Büyük Formatlar ve Niş Oyuncular

- GROSS MARKET (%7.08) ve GROSS HİPER (%5.93): Şube sayıları oldukça düşük olmasına rağmen (sırasıyla 447 ve 43), birim şube başına çok yüksek cirolar üretiyorlar. Özellikle GROSS HİPER‘in sadece 43 şube ile 13.3 Milyar TL ciro yapması, bu formatın yüksek işlem hacmi, geniş ürün yelpazesi ve büyük metrekare gücünü gösteriyor.

- KURUMSAL TOPTAN (%5.00): Kurumsal satış ve B2B tarafında önemli bir pazar payına sahip. Şube başına düşen ciro, bu formatın büyük ölçekli alımlara hizmet ettiğini gösteriyor.

- GROSS ULUSAL (%0.47) ve YEMEK MARKET (%0.13): Çok niş ve düşük pazar payına sahip formatlar. YEMEK MARKET‘in şube sayısı (96) nispeten yüksek olmasına rağmen ciro çok düşük. Bu, şube başına düşen cirosunun en düşük olduğunu ve muhtemelen çok küçük ölçekli, tek ürün odaklı (ekmek, atıştırmalık vb.) veya çok düşük sepet ortalamalı işler olduğunu gösteriyor.

Market Formatlarına Yönelik Stratejik Öneriler

1. DİSCOUNT (Pazar Payı: %48.13)

Yorum: Discount formatı fiyata duyarlı tüketici kitlesinin bir numaralı tercihi olmaya devam ediyor. Hızlı yayılma ve düşük işletme maliyeti modeli üzerine kurulu.

- Sürdürülebilir Fiyat Liderliği: Maliyet optimizasyonu (tedarik zinciri, lojistik) sürekli kılmalı. Fiyat algısını desteklemek için ana kategorilerde rekabetçi kalmayı sürdürmeli.

- Markalaşma: Tüketicinin algısında kalite-fiyat dengesini oturtmak için Özel Marka (Private Label) ürün yelpazesini genişletmeli ve ürün kalitesini yükseltmeli. Yüksek marjlı bu ürünler, operasyonel kârlılığı artıracaktır.

- Dijitalleşme: Mobil uygulamalar üzerinden sadece indirim değil ve anlık fırsat duyurularıyla müşteri trafiğini artırmalı.

2. ULUSAL Zincirler (Pazar Payı: %23.10)

Yorum: Discounter’lar ve yerel marketler arasında sıkışan, ancak geniş ürün yelpazesi, iyi lokasyonlar ve lojistik gücü sayesinde büyük ciro üreten format.

- Deneyim Farklılaşması: Discounter’ların sunamadığı müşteri hizmetleri, mağaza atmosferi ve taze gıda (meyve-sebze, kasap, şarküteri) kalitesine yatırım yapmalı.

- Omnichannel Stratejisi: Hızlı ve güvenilir online market teslimatını temel rekabet avantajı haline getirmeli. Dijital kanal, fiziksel mağazanın bir uzantısı olarak konumlandırılmalı.

- Sadakat Programı: Veriye dayalı kişiselleştirilmiş indirimler ve kampanyalarla müşteri bağlılığı artırılmalı ve sepet ortalaması yükseltilmeli.

3. YEREL MARKET (Pazar Payı: %10.16)

Yorum: Yerel ağlara ve yakın ilişkilere dayalı önemli bir güç.

- Yerel Ürün Vurgusu: Bölgesel/yerel üreticilerin ürünlerini ön plana çıkararak mahalle kimliğini güçlendirilmeli. Bu, hem tedarik maliyetini düşürebilir hem de müşteri sadakatini artırabilir.

- Esneklik: Çalışma saatleri ve ürün çeşitliliğinde mahalledeki talebe hızlı adapte olur. Kurye/paket servis gibi yerel çözümler hızla hayata geçirilmelidir.

- Teknolojik İş Birliği: Ulusal zincirlerle rekabet edebilmek için ortak satın alma platformlarına veya teknoloji (POS, stok yönetimi) çözümlerine yatırım yapılmalı.

4. GROSS MARKET ve GROSS HİPER (Pazar Payları: %7.08 ve %5.93)

Yorum: Şube başına en yüksek ciro potansiyeline sahip, ölçek ve hacim odaklı formatlar.

- Kurumsal Odak: Bireysel müşterinin yanı sıra küçük esnaf (bakkal, büfe, kafe) ve HO-RE-CA (Otel, Restoran, Kafe) sektörüne yönelik özel fiyatlama ve hacimli alım avantajlarını maksimize edilmeli.

- Yüksek Stok Devir Hızı: Büyük hacimli ürünlerde fiyat avantajını koruyarak stok devir hızını sürekli yüksek tutuluyor.

- Lojistik Güç: Büyük alımların taşınması için etkin teslimat hizmetleri geliştirilmeli, özellikle profesyonel müşteriler için bu kritik bir hizmettir.

Genel Sonuç

Tablo, Türkiye perakende sektörünün geleceğinin fiyat odaklı (Discount) formatlarda olduğunu, ancak çok kanallı (Ulusal) ve deneyim odaklı (Gross Hiper) formatların da yüksek ciro potansiyeliyle pazardan önemli paylar aldığını gösteriyor. Başarı, her formatın kendi temel rekabet avantajına odaklanıp, bu avantajı dijitalleşme ve müşteri deneyimi ile desteklemesine bağlıdır.

Şimdi de her formatın birim şube başına düşen ortalama aylık cirosunu hesaplayarak operasyonel verimlilikleri hakkında derinlemesine bir inceleme yapalım.

Bu metrik, her market tipinin metrekare verimliliğini, lokasyon seçimindeki başarısını ve operasyonel modelinin etkinliğini gösteren kritik bir göstergedir.

Birim Şube Başına Ciro Analizi ve Operasyonel Verimlilik

Aşağıdaki tablo, her formatın ortalama verimliliğini TL cinsinden göstermektedir:

| Market Tipi | Toplam Şube Sayısı | Toplam Tahmini Ciro (TL) | Birim Şube Başına Aylık Ortalama Ciro (TL) |

| GROSS HİPER | 43 | 13.380.000.000,00 | 311.162.790,70 |

| KURUMSAL TOPTAN | 94 | 11.280.000.000,00 | 120.000.000,00 |

| GROSS MARKET | 447 | 15.959.550.000,00 | 35.698.322,15 |

| ULUSAL | 6783 | 52.106.100.000,00 | 7.681.854,64 |

| DİSCOUNT | 41377 | 108.553.263.000,00 | 2.623.953,52 |

| YEREL MARKET | 5723 | 22.915.650.330,00 | 4.004.132,68 |

| GROSS ULUSAL | 14 | 1.050.000.000,00 | 75.000.000,00 |

| YEMEK MARKET | 96 | 288.000.000,00 | 3.000.000,00 |

| Toplam | 54577 | 225.532.563.330,00 | 4.132.324,53 |

Verimlilik Yorumu ve Operasyonel Çıkarımlar

1. En Verimli Formatlar (Hacim ve Ölçek Gücü)

GROSS HİPER (Aylık 311 Milyon TL):

- Hiper Gross formatı açık ara en yüksek verimliliğe sahip. Bu, sadece 43 şubeden oluşan bu formatın devasa metrekarelerde çalıştığını ve çok yüksek sepet ortalamasına sahip olduğunu gösterir.

KURUMSAL TOPTAN (Aylık 120 Milyon TL) ve GROSS ULUSAL (Aylık 75 Milyon TL):

- Bu formatların bireysel müşteriden ziyade B2B (işletmeden işletmeye) alımlara hizmet ettiğini, yani tek bir faturanın bile milyonlarca liraya ulaşabildiğini gösterir. GROSS ULUSAL‘ın sadece 14 şube ile bu kadar yüksek verimlilik sergilemesi, stratejik önemini belirtir.

- Operasyonel Çıkarım: Verimlilik artışı için müşteri ilişkileri yönetimi (CRM), özel fiyatlandırma anlaşmaları ve hacimli sipariş otomasyonu temel alınmalıdır. Fiziksel mağazanın ziyaret edilme sıklığı değil, her ziyaretin kalitesi önemlidir.

2. Denge Formatları (Yaygınlık ve Kalite Dengesi)

ULUSAL (Aylık 7.68 Milyon TL) ve YEREL MARKET (Aylık 4.00 Milyon TL):

- Yorum: Her iki format da ortalama şube cirosunun üzerinde yer alıyor. ULUSAL zincirler, discounter’lara göre yaklaşık 3 kat daha verimli. Bu, Ulusal zincirlerin daha büyük metrekareye, daha geniş ürün yelpazesine ve daha yüksek sepet ortalamasına sahip olduğunu kanıtlar. YEREL MARKET ise ulusal zincirlere göre daha düşük ciroya sahip olsa da, discounter’lardan daha yüksek verimlilikle mahalle gücünü koruyor.

- Ulusal: Taze gıda ve hazır yemek gibi yüksek marjlı ve yüksek sepet katkılı kategorilere odaklanarak birim şube cirosunu daha da artırmalıdır.

- Yerel: Mağaza içi deneyim ve yerel hizmetleri (hızlı teslimat, komşu hizmetleri) optimize ederek rekabet avantajını korumalıdır.

3. Fiyat Odaklı Format (Yaygınlık ve Düşük Maliyet Odağı)

DİSCOUNT (Aylık 2.62 Milyon TL):

- Sektörün en büyük şube sayısına ve ciroya sahip olmasına rağmen, birim şube başına ciroda ortalamanın altında yer alıyor. Bu durum, discounter’ların stratejisinin yüksek ciro/düşük marj/yüksek yaygınlık üzerine kurulu olduğunu netleştiriyor. Düşük metrekare, düşük kira maliyeti ve minimal operasyonel kadro ile çalışırlar.

- Operasyonel Çıkarım: Verimlilik artışı için odak, metrekare başına çalışan sayısı optimizasyonu ve private label (özel marka) ürünlerin marj katkısını artırmak olmalıdır. Düşük ciro, düşük operasyonel maliyetle dengelenmelidir.

4. En Düşük Verimli Format

YEMEK MARKET (Aylık 3 Milyon TL):

- Yemek Market formatı, şube başına cirosu en düşük olan formattır.Küçük ölçekli ve niş ürün odaklı bir modeldir. Sepet ortalaması düşüktür. Daha çok hızlı tüketim, atıştırmalık ve hazır yemek çözümlerine yönelerek genç ve şehirli tüketiciye hitap etmektedir.

- Yemek Market formatında ciro artışı için en etkili yol, sepet ortalamasını artıracak menü kombinasyonları ve tamamlayıcı ürün satışlarıdır. Bunun yanında online sipariş platformlarıyla entegrasyon ve sağlıklı/yenilikçi ürün seçenekleri müşteri trafiğini artırarak büyümeyi hızlandırır.