Kaynak : Perakende Son Dakika Haberleri | Perakendecagi.com

Yazar : Selim KILIÇ

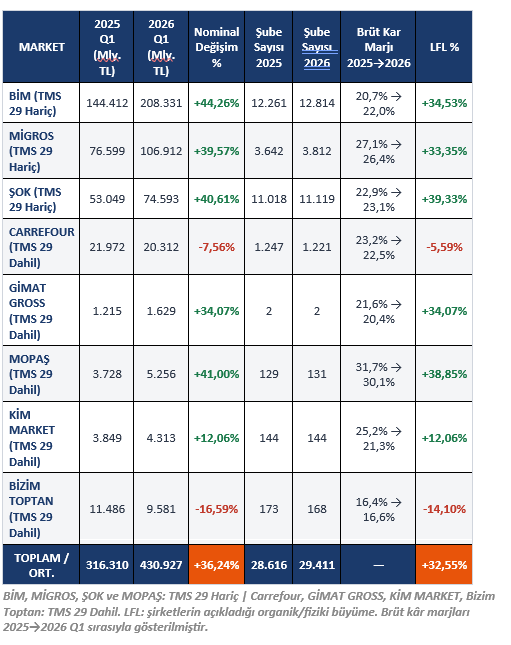

Türkiye gıda perakende sektörü, 2026 yılının ilk çeyreğine güçlü ciro büyümesi, sınırlı şube artışı, online kanalın gelişen katkısı ve kârlılık tarafında yaşanan zorluklarla güçlü bir başlangıç yaptı. Borsaya açık sekiz market zincirinin toplam satış hacmi, 2025’in ilk çeyreğindeki 316,3 milyar TL’den 2026’nın aynı döneminde 430,9 milyar TL’ye yükselerek %36,24 oranında büyüdü.

Market zincirlerinin bir kısmı finansal rakamlarını TMS 29 hariç, diğerleri ise TMS 29 dahil bazda raporlamıştır. Şirketler arası doğrudan karşılaştırmalarda bu durum mutlaka göz önünde bulundurulmalıdır. Söz konusu büyüme oranı, TÜİK Nisan 2026 gıda enflasyonu olan %32,36 ve BİM’in açıkladığı “BİMflasyon” oranı olan %27,90 ile birlikte değerlendirildiğinde, sektörün nominal büyümesinin önemli bir bölümünün fiyat artışlarından kaynaklandığı görülmektedir. Bununla birlikte, bazı zincirlerde reel ve operasyonel büyüme etkisinin de güçlü olduğu anlaşılmaktadır.

Rapora konu olan zincirlerin toplam şube sayısı 28.616’dan 29.411’e yükselmiş, mağaza sayısı net 795 adet artmıştır. Bu da % 2,78’lik bir şube artışına karşılık gelmektedir. Bu düşük artış oranı, %36,24’lük ciro büyümesiyle kıyaslandığında kritik bir gerçeği ortaya koymaktadır. Sektörde büyümenin ana kaynağı artık yalnızca yeni mağaza açılışı değildir. Mevcut mağazaların daha yüksek ciro üretmesi, sepet ortalamasının yükselmesi, fiyat geçişleri ve operasyonel verimlilik temel itici güçler haline gelmiştir.

BİM, TMS 29 hariç bazda % 44,26 büyüyerek 2026 ilk çeyreğinde 208,3 milyar TL satışa ulaşmıştır. LFL büyümesi % 34,53 olarak gerçekleşmiştir. Şirket, brüt kâr marjını % 20,70’ten % 22,00 ’ye çıkararak hem ciro hem de brüt kârlılık tarafında güçlü bir iyileşme sağlamıştır.

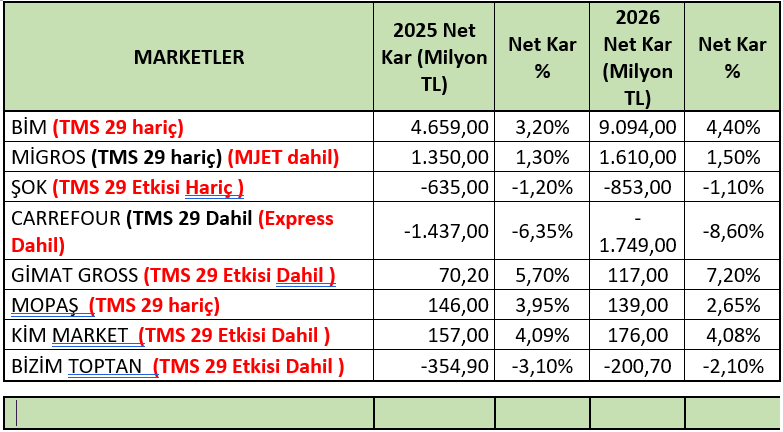

Net kâr tarafında da BİM dikkat çekici bir performans sergilemiştir. Şirketin net kârı 2025 ilk çeyreğinde 4.659 milyon TL iken, 2026 ilk çeyreğinde 9.094 milyon TL’ye yükselmiştir. Net kâr marjı ise % 3,20’den % 4,40’a çıkmıştır. Bu tablo, BİM’in yalnızca satış hacmini artırmakla kalmadığını; ölçek, maliyet yönetimi ve operasyonel verimlilik sayesinde kârlılığını da güçlendirdiğini göstermektedir.

Migros, TMS 29 hariç ve MJet dahil bazda satışlarını 76,6 milyar TL’den 106,9 milyar TL’ye yükselterek %3 9,57 büyüme kaydetmiştir. Online hizmet veren mağaza sayısını 1.452’den 2.520’ye çıkarmıştır. Online satışların genel satışa oranının, tütün ve alkol hariç, % 21,10’dan % 23,50’ye yükselmesi dikkat çekicidir.

Bu durum, müşteri davranışının dijitalleştiğini ve mağaza-dijital kanal entegrasyonunun artık stratejik bir zorunluluk olduğunu kanıtlamaktadır. Migros’un brüt kâr marjı ise % 27,10’dan % 26,40’a gerilemiştir. Bu gerileme, rekabet, kampanya yoğunluğu ve fiyatlama baskısının yakından izlenmesi gerektiğini göstermektedir.

Net kar tarafında ise Migros sınırlı ama pozitif bir iyileşme kaydetmiştir. Şirketin net kârı 2025 ilk çeyreğinde 1.350 milyon TL iken, 2026 ilk çeyreğinde 1.610 milyon TL’ye yükselmiştir. Net kâr marjı da % 1,30’dan % 1,50’ye çıkmıştır. Bu tablo, brüt marjda baskı yaşanmasına rağmen operasyonel yönetim ve ölçek etkisinin net kâra olumlu yansıdığını göstermektedir.

ŞOK, TMS 29 etkisi hariç bazda yalnızca % 0,92’lik bir şube artışına rağmen % 40,61 satış büyümesi yakalamıştır. Bu sonuç, mevcut mağaza verimliliğindeki güçlü artışı net bir şekilde göstermektedir. Brüt kâr marjı da % 22,90’dan % 23,10’a yükselerek sınırlı da olsa pozitif bir görünüm sunmuştur.

Ancak net kâr tarafında ŞOK’un zarar pozisyonu devam etmektedir. Şirket, 2025 ilk çeyreğinde -635 milyon TL net zarar açıklarken, 2026 ilk çeyreğinde net zarar -853 milyon TL seviyesine yükselmiştir. Buna karşın net kâr marjı -% 1,20’den -% 1,10’a sınırlı şekilde iyileşmiştir. Bu durum, şirketin satış ve brüt kâr tarafında büyümesine rağmen finansman giderleri, operasyonel maliyetler veya diğer gider kalemleri nedeniyle net kârlılığa geçişte zorlandığını göstermektedir.

CarrefourSA’nın TMS 29 dahil, Express dahil satışları 2026 ilk çeyreğinde % 7,56 gerilemiştir. LFL performansı da -% 5,59 seviyesindedir. Şube sayısının 1.247’den 1.221’e düşmesi, şirketin format ve operasyonel yapı tarafında yeniden dengelenme sürecinde olduğunu göstermektedir.

Brüt kar tarafında da gerileme dikkat çekmektedir. Şirketin brüt kâr marjı 3,21’den 2,53’e düşmüştür. Net kar tarafında ise negatif görünüm daha belirgindir. CarrefourSA’nın net zararı 2025 ilk çeyreğinde -1.437 milyon TL iken, 2026 ilk çeyreğinde -1.749 milyon TL’ye yükselmiştir. Net kâr marjı da -% 6,35’ten -% 8,60’a gerilemiştir. Bu tablo, CarrefourSA açısından yalnızca ciro değil, operasyonel verimlilik ve kârlılık tarafında da güçlü bir baskı olduğunu göstermektedir.

Gimat Gross, TMS 29 etkisi dahil bazda satışlarını %34,07 artırmıştır. Şirketin yalnızca 2 mağaza ile faaliyet göstermesine rağmen şube başı günlük ciroda oldukça yüksek seviyelere ulaşması, gross/toptan formatın yüksek hacimli satış yapısını ortaya koymaktadır.

Brüt kâr marjı % 21,57’den % 20,42’ye gerilese de net kâr tarafında güçlü bir artış görülmektedir. Gimat Gross’un net karı 2025 ilk çeyreğinde 70,2 milyon TL iken, 2026 ilk çeyreğinde 117 milyon TL’ye yükselmiştir. Net kâr marjı ise % 5,70’ten % 7,20’ye çıkmıştır. Bu sonuç, şirketin sınırlı mağaza sayısına rağmen net karlılık üretme kapasitesinin güçlü olduğunu göstermektedir.

Mopaş, TMS 29 hariç bazda satışlarını % 41,00 artırarak güçlü bir büyüme kaydetmiştir. Şube sayısı 129’dan 131’e yükselmiş, şube başı günlük ciro da 321.073 TL’den 445.802 TL’ye çıkmıştır. Bu veriler, mevcut mağaza verimliliği açısından pozitif bir görünüm sunmaktadır.

Ancak brüt kar marjı % 31,67’den % 30,08’e gerilemiştir. Net kâr tarafında da benzer bir baskı görülmektedir. Mopaş’ın net kârı 2025 ilk çeyreğinde 146 milyon TL iken, 2026 ilk çeyreğinde 139 milyon TL’ye düşmüştür. Net kâr marjı ise % 3,95’ten % 2,65’e gerilemiştir. Bu tablo, yüksek ciro büyümesine rağmen maliyet, gider ve marj yönetiminin karlılık üzerinde baskı oluşturduğunu göstermektedir.

Kim Market, TMS 29 etkisi dahil bazda satışlarını % 12,06 artırmıştır. Şube sayısı 144 olarak sabit kalırken, şube başı günlük ciro 296.991 TL’den 332.793 TL’ye yükselmiştir. Bu durum, mağaza başı satış verimliliğinde sınırlı ama pozitif bir artış olduğunu göstermektedir.

Buna karşılık brüt kâr marjındaki düşüş dikkat çekicidir. Şirketin brüt kâr marjı %25,17’den %21,28’e gerilemiştir. Net kâr tarafında ise nominal artış olmakla birlikte marj neredeyse yatay kalmıştır. Kim Market’in net karı 2025 ilk çeyreğinde 157 milyon TL iken, 2026 ilk çeyreğinde 176 milyon TL’ye yükselmiştir. Net kâr marjı ise % 4,09’dan % 4,08’e çok sınırlı bir düşüş göstermiştir. Bu tablo, satış artışına rağmen brüt kar tarafındaki baskının yakından izlenmesi gerektiğini ortaya koymaktadır.

Bizim Toptan, TMS 29 etkisi dahil bazda satışlarında % 16,59 gerileme yaşamıştır. Şube sayısı 173’ten 168’e düşmüş, şube başı günlük ciro da 737.701 TL’den 633.664 TL’ye gerilemiştir. Bu tablo, hacim ve mağaza verimliliği tarafında negatif bir görünüm sunmaktadır.

Buna karşın net zarar tarafında iyileşme görülmektedir. Bizim Toptan’ın net zararı 2025 ilk çeyreğinde -354,9 milyon TL iken, 2026 ilk çeyreğinde -200,7 milyon TL’ye gerilemiştir.

Net kar marjı da -% 3,10’dan – % 2,10’a iyileşmiştir. Bu durum, satış daralmasına rağmen zarar azaltıcı önlemler, maliyet kontrolü veya operasyonel iyileştirme adımlarının etkili olabileceğini göstermektedir.

2026 ilk çeyrek net kar tablosu, sektörde büyümenin her zaman net karlılığa aynı ölçüde yansımadığını göstermektedir. BİM ve Gimat Gross net kar marjı artışıyla pozitif ayrışırken, Migros sınırlı iyileşme kaydetmiştir. Kim Market net karını artırmasına rağmen marjını korumakta zorlanmıştır. Mopaş’ta ciro büyümesine rağmen net kar marjı gerilemiştir.

ŞOK, CarrefourSA ve Bizim Toptan ise net zarar açıklayan zincirler olmuştur. Ancak burada da ayrışma vardır. ŞOK’ta zarar nominal olarak büyüse de net zarar marjı sınırlı iyileşmiştir. CarrefourSA’da hem zarar tutarı hem de zarar marjı derinleşmiştir. Bizim Toptan’da ise ciro gerilemesine rağmen net zarar azalmıştır.

Bu tablo, gıda perakendesinde artık yalnızca ciro büyümesinin yeterli olmadığını, büyümenin net kar, nakit akışı, gider yönetimi ve operasyonel verimlilikle birlikte okunması gerektiğini açıkça ortaya koymaktadır.

Sonuç ve Yerel Marketlere Mesaj

2026 ve sonrasında perakendeciler için temel başarı kriteri yalnızca “ne kadar büyüdüm?” sorusu değil; “Büyürken mağaza ve çalışan başı verimliliğini, kâr marjını, nakit akışını ve müşteri sadakatini koruyabildim mi?” sorusu olmalıdır.

2026 Q1 tablosu, yerel marketler için üç kritik yatırım alanına işaret etmektedir.

Verimlilik Odaklı Büyüme, yeni şube açmadan önce mevcut mağaza verimliliğine odaklanılmalıdır. Günlük ciro, net kar marjı, fire oranı, müşteri sayısı, sepet ortalaması, çalışan başı günlük ciro ve kategori bazlı kârlılık sürekli takip edilmelidir.

Dijital Entegrasyon , online kanal artık bir seçenek değil, sadakat programlarının merkezidir. Migros’un % 23,50’lik online oranı yerel marketler için güçlü bir uyarıdır.

CRM ve Veri Madenciliği, kasadan geçen her fiş, müşteriyi anlamak için en değerli kaynaktır. Hangi müşterinin hangi kategoriden, hangi sıklıkta, hangi fiyat hassasiyetiyle alışveriş yaptığını bilen marketler, rekabette daha güçlü konumlanacaktır.

Perakendeciler için yeni dönemin kazananları, veriyi doğru okuyan, müşterisini tanıyan, mağaza verimliliğini sürekli ölçen ve büyümeyi yalnızca ciroyla değil karlılık, sadakat ve nakit akışıyla yöneten işletmeler olacaktır.

Perakende sektörümüzün, daha verimli, daha karlı, daha dijital ve daha sürdürülebilir bir büyüme yolculuğuna güçlü adımlarla ilerlemesi temennisiyle.