Kaynak : Bim 2026 1.Çeyrek Yatırımcı Sunumu

Hazırlayan : Selim KILIÇ

BİM, 2026 yılının ilk çeyreğinde güçlü satış büyümesi, yüksek sepet artışı, özel markalı ürünlerdeki ağırlığı ve kârlılık tarafındaki güçlü performansıyla dikkat çeken sonuçlar açıkladı.

Şirketin 2026 yılı ilk çeyrek finansal sonuçlarına göre net satışlar, TMS 29 enflasyon muhasebesi hariç olarak geçen yılın aynı dönemine göre %44 artarak 208,3 milyar TL seviyesine ulaştı. Aynı dönemde brüt kâr %53 artışla 45,7 milyar TL olurken, net kâr ise yaklaşık %95 artışla 9,1 milyar TL seviyesine yükseldi.

Wenn die Nachrichten plötzlich wie ein guter Kartenspielen wirken

Ehrlich gesagt, ich hab’ früher nie verstanden, warum sich Leute morgens als erstes die Nachrichten reinziehen. Dieses ganze Elend, diese Politik, diese Zahlen – wer braucht das schon? Aber dann bin ich auf einen deutschen News-Site gestossen, der wirklich alles anders macht. Der sitzt irgendwo in Berlin und sammelt nicht einfach nur Meldungen, sondern sortiert sie, bewertet sie und präsentiert sie so, dass man plötzlich Lust hat, weiterzulesen. Wer schon mal versucht hat, sich durch einen trockenen Wirtschaftsbericht zu kämpfen, weiss: das ist wie eine zähe Runde Poker, bei der du keine guten Karten bekommst. Diese Redaktion schafft es aber, komplexe Themen in kleine, verdauliche Häppchen zu verpacken – mit Hintergrund, mit Einordnung und mit einem Augenzwinkern, das wirklich fehlt.

Mal unter uns, ich hab’ dann mal einen Artikel über die letzte Bundestagswahl gelesen und war tatsächlich überrascht. Nicht weil ich neue Fakten erfahren habe, sondern weil ich das Gefühl hatte, endlich zu verstehen, worum es eigentlich geht. Die Macher setzen auf Erklärstücke, auf Grafiken, die nicht aussehen wie Matheunterricht, und auf Kommentare, die nicht reissen, sondern nachdenken lassen. Es ist wie bei einem guten Slot, bei dem du plötzlich die Zusammenhänge erkennst. Und wenn du mich fragst, ob das nicht ein bisschen zu gut klingt – https://kingdom-casino.one/de-de4/ zeigt mir, dass gute Information nicht langweilig sein muss. Also wenn du das nächste Mal durch die Schlagzeilen scrollst, such nicht nach Sensationen. Such nach dem, was wirklich zählt – und lass dich überraschen.

Bu tablo, BİM’in yalnızca ciro büyümesiyle değil; ürün karması, özel markalı ürün stratejisi, sepet yönetimi, gider disiplini ve operasyonel verimlilik tarafındaki gücüyle de öne çıktığını gösteriyor.

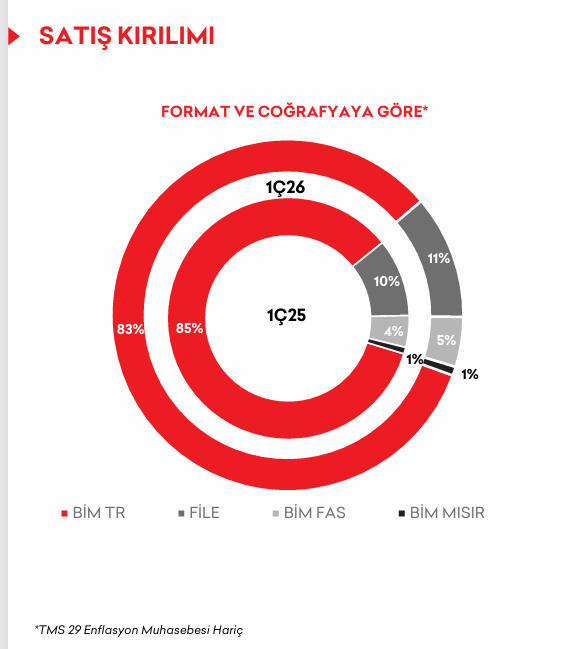

Satış kırılımında BİM Türkiye ana taşıyıcı olmaya devam ediyor

BİM’in 2026 ilk çeyrek satış kırılımına bakıldığında, Türkiye operasyonunun toplam satışlar içinde ana ağırlığı koruduğu görülüyor.

| Satış Kırılımı | 1Ç 2026 Payı |

|---|---|

| BİM Türkiye | %83 |

| FİLE | %11 |

| BİM Fas | %5 |

| BİM Mısır | %1 |

BİM Türkiye toplam cironun büyük kısmını oluşturmaya devam ederken, FİLE formatının toplam satışlardan %11 pay alması dikkat çekici bir gelişme olarak öne çıkıyor.

Bu dağılım, BİM’in yalnızca klasik indirim marketi formatıyla değil; farklı müşteri segmentlerine hitap eden FİLE modeliyle de büyüme alanı oluşturduğunu gösteriyor.

Özellikle FİLE’nin şehirleşme, orta-üst gelir grubu müşteri profili, taze ürün algısı, online alışveriş ve özel markalı ürün yönetimi açısından BİM grubuna farklı bir büyüme kanalı sunduğu görülüyor.

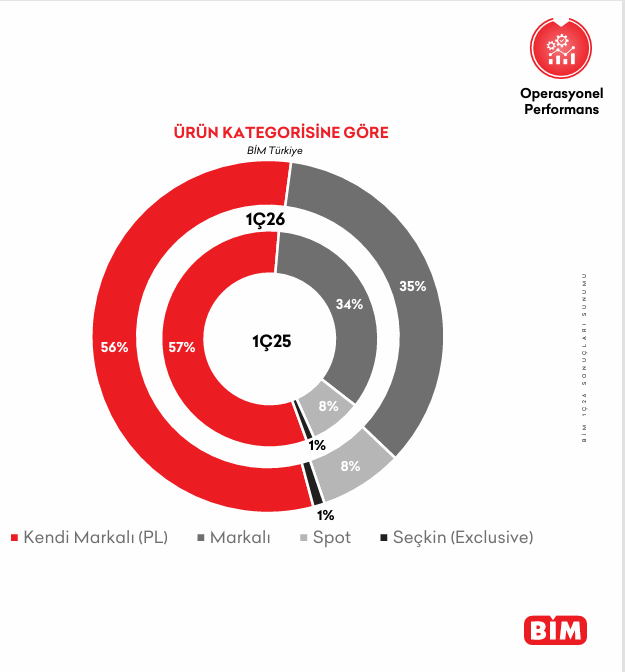

Ürün kategorisinde özel markalı ürünler stratejik gücünü koruyor

BİM’in ürün kategorisi kırılımında özel markalı ürünlerin ağırlığı yine belirgin şekilde öne çıkıyor. 2026 ilk çeyrek verilerine göre satışların yaklaşık %56’sı kendi markalı ürünlerden oluşuyor.

| Ürün Kategorisi | 1Ç 2026 Payı |

|---|---|

| Kendi Markalı Ürünler / Private Label | %56 |

| Markalı Ürünler | %35 |

| Spot Ürünler | %8 |

| Seçkin / Exclusive Ürünler | %1 |

Bu tablo, BİM’in kârlılık modelinin temelinde özel markalı ürün yönetiminin bulunduğunu bir kez daha ortaya koyuyor.

Özel markalı ürünler; fiyat avantajı, tedarik kontrolü, raf standardizasyonu, müşteri bağlılığı ve brüt kâr yönetimi açısından şirketin en güçlü rekabet araçlarından biri olmaya devam ediyor.

BİM modelinde özel marka yalnızca düşük fiyatlı ürün sunma aracı değildir. Aynı zamanda müşteriyle kurulan güven ilişkisinin, fiyat algısının ve kârlılık mimarisinin önemli bir parçasıdır.

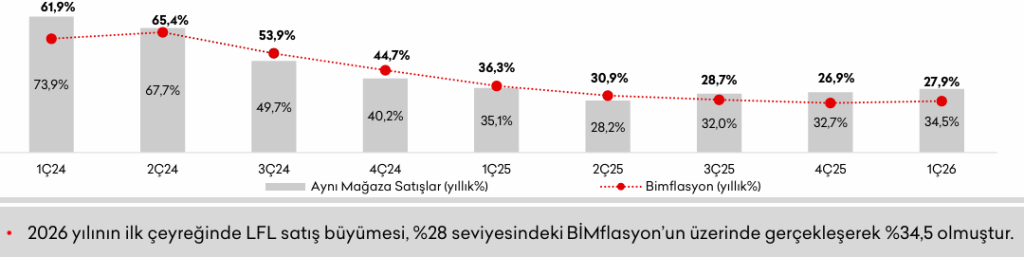

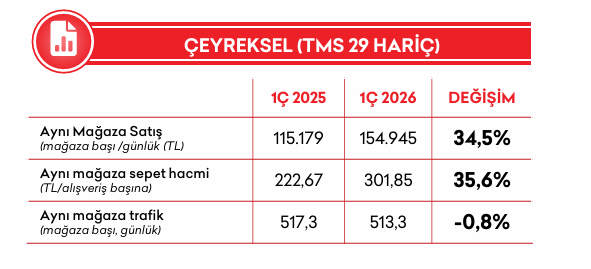

Aynı mağaza satış büyümesi enflasyonun üzerinde gerçekleşti

BİM Türkiye tarafında aynı mağaza satış büyümesi, 2026 yılının ilk çeyreğinde %34,5 olarak gerçekleşti. Raporda yer alan BİMflasyon göstergesi ise yaklaşık %28 seviyesindedir.

Bu sonuç, BİM’in aynı mağaza satış büyümesinin enflasyonun üzerinde gerçekleştiğini gösteriyor. Başka bir ifadeyle büyüme yalnızca fiyat artışından kaynaklanmıyor; sepet büyüklüğü, ürün karması ve mağaza verimliliği de performansa katkı sağlıyor.

Aynı mağaza sepet hacmi 2025’in ilk çeyreğinde 222,67 TL iken, 2026’nın ilk çeyreğinde 301,85 TL seviyesine yükseldi. Bu da %35,6 oranında bir artış anlamına geliyor.

Ancak dikkat edilmesi gereken önemli bir veri var: Aynı mağaza trafik göstergesi %0,8 gerilemiş durumda.

Bu tablo, müşteri sayısında sınırlı bir düşüş yaşanmasına rağmen sepet ortalamasındaki güçlü artışın satış büyümesini taşıdığını gösteriyor.

Perakende açısından bu veri oldukça önemlidir. Çünkü satış büyümesi her zaman müşteri sayısındaki artıştan kaynaklanmaz. Bazen büyümenin ana kaynağı mevcut müşterinin daha yüksek sepetle alışveriş yapmasıdır.

Bu nedenle aynı mağaza satış büyümesi analiz edilirken üç gösterge birlikte okunmalıdır:

Satış büyümesi, sepet ortalaması ve müşteri trafiği.

BİM’in 2026 ilk çeyrek verileri, sepet büyümesinin güçlü olduğunu ancak müşteri trafiği tarafında dikkatle izlenmesi gereken sınırlı bir gerileme bulunduğunu göstermektedir.

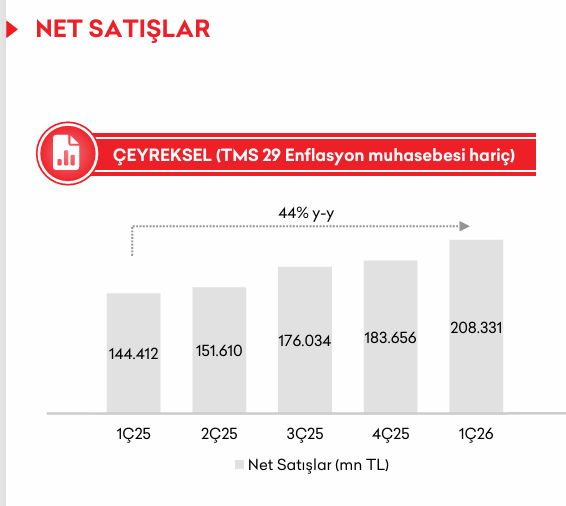

Net satışlar 208,3 milyar TL’ye ulaştı

BİM’in net satışları 2026 yılının ilk çeyreğinde 208,3 milyar TL seviyesine yükseldi. Geçen yılın aynı döneminde bu rakam 144,4 milyar TL seviyesindeydi.

Bu sonuç, yıllık bazda %44’lük satış büyümesine işaret ediyor.

Çeyrekler itibarıyla net satış gelişimi şu şekilde gerçekleşti:

| Dönem | Net Satışlar |

|---|---|

| 1Ç25 | 144.412 mn TL |

| 2Ç25 | 151.610 mn TL |

| 3Ç25 | 176.034 mn TL |

| 4Ç25 | 183.656 mn TL |

| 1Ç26 | 208.331 mn TL |

Satış büyümesinin devam etmesi, BİM’in mağaza ağı, fiyat algısı, ürün bulunurluğu ve özel marka gücüyle pazardaki güçlü konumunu sürdürdüğünü gösteriyor.

Burada dikkat edilmesi gereken nokta, satış büyümesinin yalnızca yeni mağaza açılışlarıyla değil, aynı mağaza performansı ve sepet büyümesiyle de desteklenmiş olmasıdır.

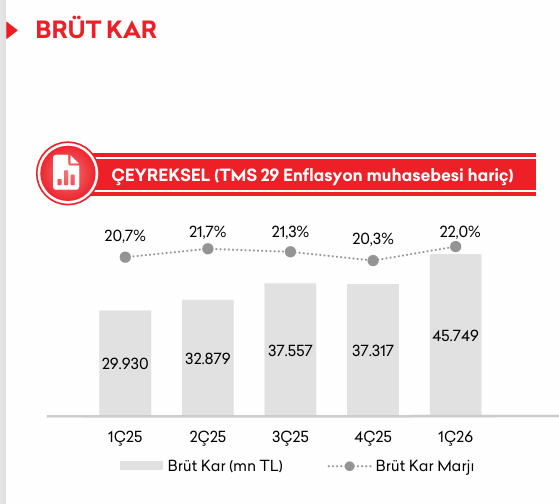

Brüt kâr marjı %22 seviyesine yükseldi

BİM’in brüt kârı 2026 yılının ilk çeyreğinde 45,7 milyar TL olarak gerçekleşti. Geçen yılın aynı döneminde brüt kâr 29,9 milyar TL seviyesindeydi.

Bu da yıllık bazda yaklaşık %53’lük brüt kâr büyümesi anlamına geliyor.

Brüt kâr marjı ise 2025 ilk çeyrekte %20,7 iken, 2026 ilk çeyrekte %22,0 seviyesine yükseldi.

| Dönem | Brüt Kâr | Brüt Kâr Marjı |

|---|---|---|

| 1Ç25 | 29.930 mn TL | %20,7 |

| 2Ç25 | 32.879 mn TL | %21,7 |

| 3Ç25 | 37.557 mn TL | %21,3 |

| 4Ç25 | 37.317 mn TL | %20,3 |

| 1Ç26 | 45.749 mn TL | %22,0 |

Brüt kâr marjındaki yükseliş, BİM’in ürün karması, özel markalı ürün ağırlığı, satın alma gücü ve fiyatlama disiplini açısından güçlü bir performans sergilediğini gösteriyor.

Perakendede brüt kâr marjı yalnızca satış fiyatıyla açıklanamaz. Doğru ürün karması, doğru tedarikçi anlaşmaları, fire kontrolü, stok yönetimi, raf bulunurluğu ve kampanya disiplini brüt kârın sürdürülebilirliğinde belirleyici rol oynar.

BİM’in 2026 ilk çeyrek performansı, şirketin büyürken brüt kâr tarafında da güçlü bir ivme yakaladığını ortaya koyuyor.

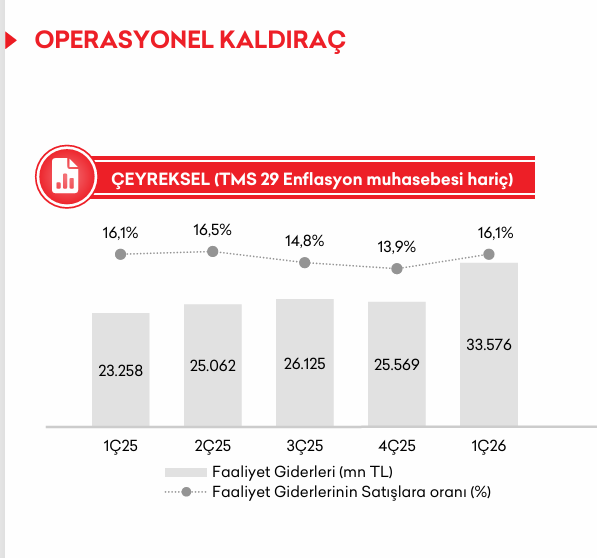

Operasyonel kaldıraç: Satış büyümesi gider artışını dengeledi

BİM’in 2026 ilk çeyrek sonuçlarında dikkat çeken başlıklardan biri de operasyonel kaldıraç tarafındaki gelişimdir.

TMS 29 enflasyon muhasebesi hariç verilere göre şirketin faaliyet giderleri 2025 yılının ilk çeyreğinde 23,3 milyar TL seviyesindeyken, 2026 yılının ilk çeyreğinde 33,6 milyar TL seviyesine yükseldi.

Bu artış, yıllık bazda yaklaşık %44,4 seviyesinde bir faaliyet gideri büyümesine işaret ediyor. Aynı dönemde net satışların da yaklaşık %44 büyüdüğü dikkate alındığında, faaliyet giderlerinin satış büyümesine paralel ilerlediği görülüyor.

Faaliyet giderlerinin satışlara oranı ise 2025 ilk çeyrekte %16,1 seviyesindeyken, 2026 ilk çeyrekte yine %16,1 olarak gerçekleşti.

| Dönem | Faaliyet Giderleri | Faaliyet Giderleri / Satışlar |

|---|---|---|

| 1Ç25 | 23.258 mn TL | %16,1 |

| 2Ç25 | 25.062 mn TL | %16,5 |

| 3Ç25 | 26.125 mn TL | %14,8 |

| 4Ç25 | 25.569 mn TL | %13,9 |

| 1Ç26 | 33.576 mn TL | %16,1 |

Bu tablo, BİM’in satışlarını güçlü şekilde artırırken faaliyet giderlerinin satışlara oranını geçen yılın aynı dönemine göre sabit tutabildiğini gösteriyor.

Ancak çeyreksel bazda bakıldığında önemli bir detay var. Faaliyet giderlerinin satışlara oranı 2025’in son çeyreğinde %13,9 seviyesine kadar gerilemişken, 2026 ilk çeyrekte yeniden %16,1 seviyesine yükselmiştir.

Bu durum, yeni yılın ilk çeyreğinde personel, kira, enerji, lojistik, bakım-onarım, mağaza operasyon giderleri ve genel maliyet baskılarının yeniden etkili olduğunu göstermektedir.

Buna rağmen faaliyet giderlerinin satışlara oranının geçen yılın aynı dönemine göre artmamış olması, şirketin ölçek ekonomisini koruduğunu ve gider artışını satış büyümesiyle dengeleyebildiğini göstermektedir.

Perakende açısından bu veri çok kritiktir. Çünkü yüksek ciro tek başına sağlıklı büyüme anlamına gelmez. Ciro büyürken faaliyet giderleri satıştan daha hızlı artıyorsa, işletme kârlılığı hızla baskı altına girer.

BİM’in 2026 ilk çeyrek performansı, gider artışının satış büyümesiyle dengelenebildiğini; ancak operasyonel maliyet baskısının dikkatle izlenmesi gerektiğini ortaya koyuyor.

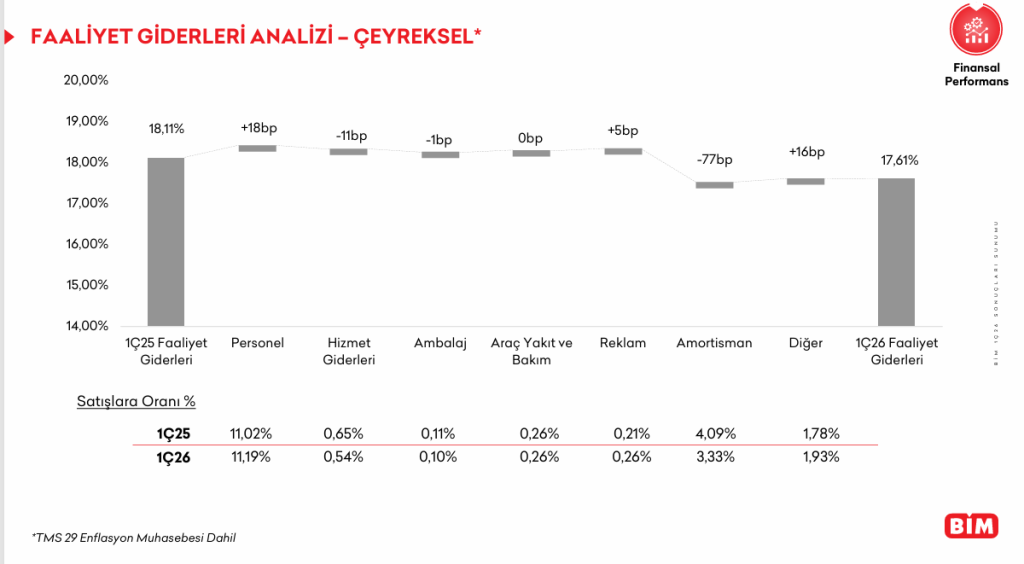

Faaliyet giderleri analizinde amortisman etkisi öne çıkıyor

BİM’in çeyreksel faaliyet giderleri analizinde, TMS 29 enflasyon muhasebesi dahil verilere göre faaliyet giderlerinin satışlara oranı 2025 yılının ilk çeyreğinde %18,11 seviyesindeyken, 2026 yılının ilk çeyreğinde %17,61 seviyesine gerilemiştir.

Bu tablo, toplam faaliyet giderleri oranında yıllık bazda 50 baz puanlık bir iyileşmeye işaret etmektedir. Başka bir ifadeyle BİM, satış hacmini büyütürken faaliyet giderlerinin satışlar içindeki payını sınırlı da olsa aşağı çekmeyi başarmıştır.

Alt kırılımlara bakıldığında en dikkat çekici iyileşme amortisman giderlerinde görülmektedir. Amortisman giderlerinin satışlara oranı 2025 ilk çeyrekte %4,09 iken, 2026 ilk çeyrekte %3,33 seviyesine gerilemiştir. Bu kalemdeki 77 baz puanlık düşüş, toplam faaliyet giderleri oranındaki iyileşmenin ana belirleyicilerinden biridir.

Personel giderleri tarafında ise sınırlı bir artış görülmektedir. Personel giderlerinin satışlara oranı 2025 ilk çeyrekte %11,02 iken, 2026 ilk çeyrekte %11,19 seviyesine yükselmiştir. Bu artış, 18 baz puanlık bir yükselişe işaret etmektedir. Perakende sektöründe personel maliyetlerinin yüksek seyretmesi, mağaza operasyonlarının emek yoğun yapısı nedeniyle doğal karşılanabilir. Ancak bu kalemin satışlara oranının kontrollü seyretmesi, operasyonel verimlilik açısından önemlidir.

Hizmet giderlerinde ise olumlu bir gelişim görülmektedir. Bu kalemin satışlara oranı %0,65’ten %0,54’e gerileyerek 11 baz puanlık iyileşme sağlamıştır. Ambalaj giderleri de %0,11’den %0,10’a düşerek sınırlı bir iyileşme göstermiştir.

Araç yakıt ve bakım giderleri %0,26 seviyesinde sabit kalırken, reklam giderleri %0,21’den %0,26’ya yükselmiştir. Reklam giderlerindeki 5 baz puanlık artış, büyüyen operasyon ve rekabet ortamında iletişim faaliyetlerinin bir miktar güçlendiğini göstermektedir.

Diğer giderler kalemi ise %1,78’den %1,93’e yükselerek 16 baz puanlık artış göstermiştir. Bu artış, toplam faaliyet giderleri içinde izlenmesi gereken kalemlerden biri olarak öne çıkmaktadır.

Genel tabloya bakıldığında, personel, reklam ve diğer giderlerde artış yaşanmasına rağmen amortisman giderlerindeki belirgin düşüş ve hizmet giderlerindeki iyileşme sayesinde toplam faaliyet giderlerinin satışlara oranı %18,11’den %17,61’e gerilemiştir.

Bu sonuç, BİM’in büyüme sürecinde gider yönetimini genel olarak dengede tuttuğunu; ancak özellikle personel ve diğer gider kalemlerinin önümüzdeki dönemlerde dikkatle izlenmesi gerektiğini göstermektedir.

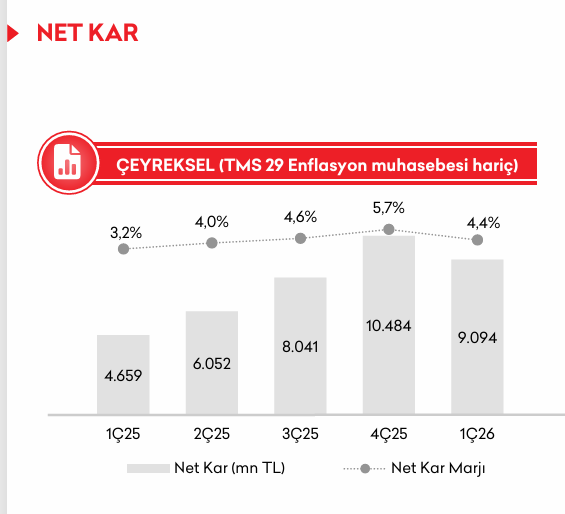

Net kâr %95 artışla 9,1 milyar TL’ye yükseldi

BİM’in ana ortaklık paylarına ait net kârı, 2025 ilk çeyrekte 4,7 milyar TL seviyesindeyken, 2026 ilk çeyrekte 9,1 milyar TL seviyesine yükseldi.

Bu da yıllık bazda yaklaşık %95’lik net kâr artışı anlamına geliyor.

| Dönem | Net Kâr | Net Kâr Marjı |

|---|---|---|

| 1Ç25 | 4.659 mn TL | %3,2 |

| 2Ç25 | 6.052 mn TL | %4,0 |

| 3Ç25 | 8.041 mn TL | %4,6 |

| 4Ç25 | 10.484 mn TL | %5,7 |

| 1Ç26 | 9.094 mn TL | %4,4 |

Net kâr marjı 2026 ilk çeyrekte %4,4 seviyesinde gerçekleşti.

Perakende gibi düşük marjlı bir sektörde yüzde 4’ün üzerindeki net kâr marjı güçlü bir performans olarak değerlendirilebilir. Özellikle yüksek enflasyon, personel giderleri, kira baskısı, enerji maliyetleri ve lojistik giderlerinin arttığı bir dönemde bu seviyede net kâr üretmek, güçlü operasyonel disiplinin ve ölçek avantajının göstergesidir.

BİM’in net kârındaki güçlü artış, brüt kâr marjındaki iyileşme, satış büyümesi, operasyonel giderlerin satışlara oranının kontrol altında tutulması ve finansal performansın dengeli yönetilmesiyle açıklanabilir.

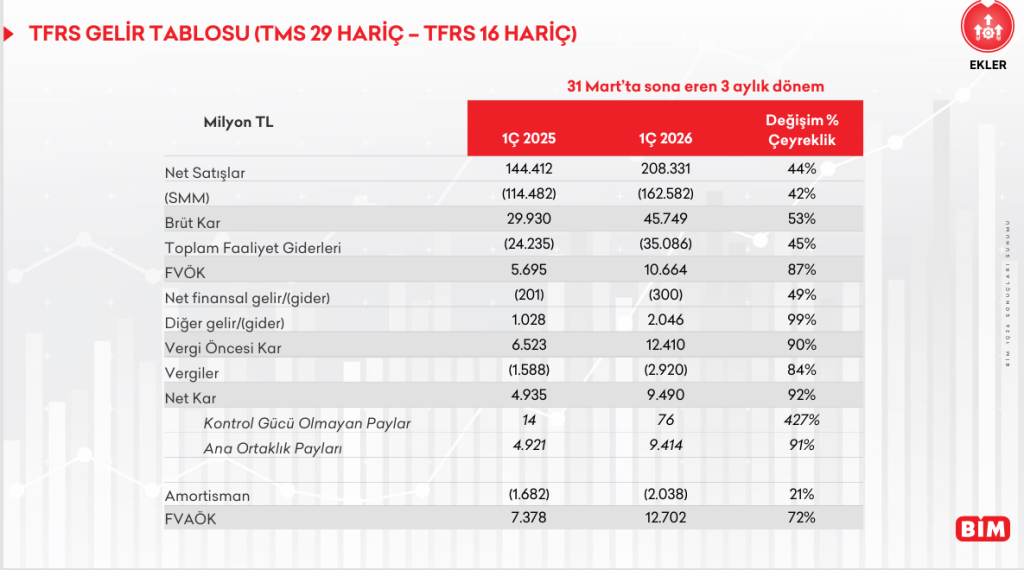

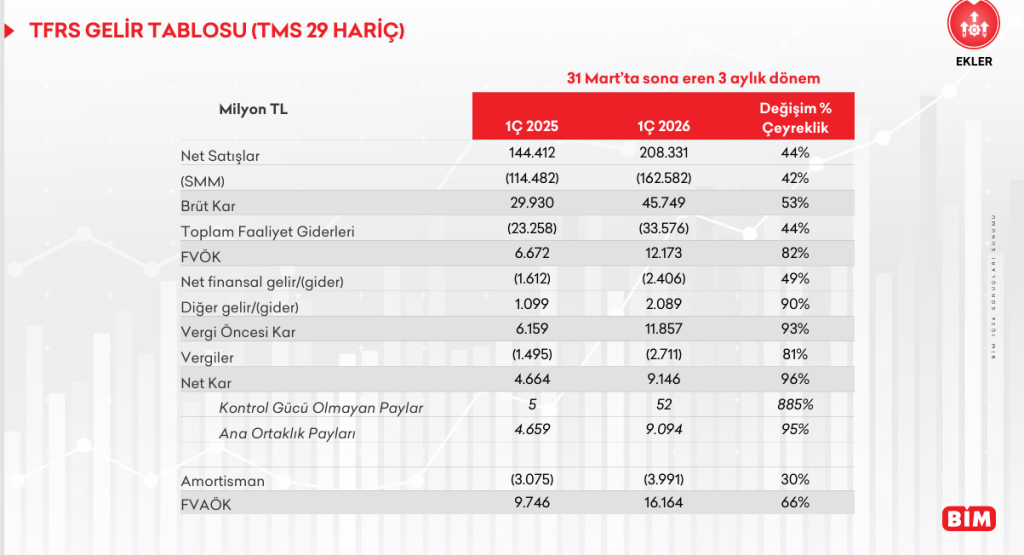

TFRS gelir tablosunda güçlü kârlılık artışı görülüyor

BİM’in TFRS gelir tablosu, 2026 ilk çeyrekte şirketin satış büyümesini kârlılığa da yansıtabildiğini gösteriyor.

31 Mart’ta sona eren üç aylık dönemde, TMS 29 hariç gelir tablosu verilerine göre:

| Kalem | 1Ç 2025 | 1Ç 2026 | Değişim |

|---|---|---|---|

| Net Satışlar | 144.412 mn TL | 208.331 mn TL | %44 |

| Brüt Kâr | 29.930 mn TL | 45.749 mn TL | %53 |

| Toplam Faaliyet Giderleri | 23.258 mn TL | 33.576 mn TL | %44 |

| FVÖK | 6.672 mn TL | 12.173 mn TL | %82 |

| Vergi Öncesi Kâr | 6.159 mn TL | 11.857 mn TL | %93 |

| Net Kâr | 4.664 mn TL | 9.146 mn TL | %96 |

| Ana Ortaklık Payları | 4.659 mn TL | 9.094 mn TL | %95 |

| FVAÖK | 9.746 mn TL | 16.164 mn TL | %66 |

Bu verilerde özellikle FVÖK ve net kâr artışı dikkat çekiyor. Net satışlar %44 büyürken, FVÖK’ün %82, net kârın ise %96 artması, operasyonel kârlılığın satış büyümesinden daha güçlü ilerlediğini gösteriyor.

Bu da BİM’in büyümeyi yalnızca ciro seviyesinde bırakmadığını, kâr üretme kapasitesini de artırdığını ortaya koyuyor.

FİLE formatı büyümesini sürdürüyor

BİM’in farklı format stratejisinde FİLE markası önemli bir yer tutmaya devam ediyor.

2026 ilk çeyrek itibarıyla FİLE, 34 şehirde 352 mağaza ve 4 lojistik merkezi ile faaliyet gösteriyor. 2026’nın ilk çeyreğinde FİLE tarafında 8 yeni mağaza açıldı.

Rapora göre FİLE satışlarının %31’i kendi markalı ürünlerden oluşuyor. Online satışlar ise FİLE gelirlerinin %5,1’ini oluşturuyor.

Ayrıca FİLE mobil alışveriş platformu, üçü gölge mağaza / dark store olmak üzere toplam 97 mağaza ile hizmet veriyor.

Bu tablo, FİLE’nin yalnızca fiziksel mağaza büyümesiyle değil; online alışveriş, mobil kanal, özel markalı ürünler ve farklı müşteri deneyimiyle de geliştiğini gösteriyor.

BİM için FİLE formatı, klasik indirim marketi modelinden farklı olarak daha geniş ürün gamı, daha yüksek sepet potansiyeli ve dijital kanal entegrasyonu açısından stratejik bir büyüme alanı sunuyor.

Sonuç

BİM’in 2026 ilk çeyrek sonuçları, şirketin yalnızca yüksek ciro üreten bir yapı olmadığını; aynı zamanda brüt kâr, net kâr, özel markalı ürün yönetimi, mağaza verimliliği, operasyonel gider kontrolü ve farklı format stratejisi açısından güçlü bir perakende modeli oluşturduğunu gösteriyor.

Öne çıkan ana sonuçlar şunlardır:

BİM’in net satışları %44 artarak 208,3 milyar TL’ye ulaştı.

Brüt kâr %53 artışla 45,7 milyar TL seviyesine yükseldi.

Brüt kâr marjı %22,0 seviyesine çıktı.

Aynı mağaza satış büyümesi %34,5 ile % 28 olan BİMflasyonun üzerinde gerçekleşti.

Sepet hacmi %35,6 artarken, aynı mağaza trafik göstergesi %0,8 geriledi.

Faaliyet giderleri 33,6 milyar TL seviyesine yükseldi; ancak faaliyet giderlerinin satışlara oranı geçen yılın aynı dönemine paralel şekilde %16,1 seviyesinde kaldı.

Net kâr yaklaşık %95 artışla 9,1 milyar TL seviyesine çıktı.

Kendi markalı ürünler toplam satışların %56’sını oluşturmaya devam etti.

FİLE formatı 352 mağaza, 4 lojistik merkezi ve online kanal büyümesiyle BİM grubuna farklı bir gelişim alanı sundu.

Genel tabloya bakıldığında BİM’in 2026 ilk çeyrek performansı; ölçek ekonomisi, özel marka gücü, sepet büyümesi, gider disiplini ve operasyonel verimliliğin birleşimiyle oluşan güçlü bir perakende modeli ortaya koyuyor.

Ancak aynı mağaza müşteri trafiğindeki sınırlı gerileme ve 2026 ilk çeyrekte faaliyet giderleri oranının yeniden %16,1 seviyesine yükselmesi, önümüzdeki dönemlerde dikkatle izlenmesi gereken iki önemli gösterge olarak öne çıkıyor.

Perakende Mühendisi Yorumu: Yerel Marketler İçin Çıkarılacak Dersler

BİM’in 2026 ilk çeyrek sonuçları, yerel marketler için çok önemli mesajlar içeriyor.

Bu rapor sadece BİM’in finansal performansını göstermiyor. Aynı zamanda yerel marketlerin hangi göstergeleri takip etmesi, hangi alanlarda güçlenmesi ve hangi yönetim disiplinlerini kurması gerektiğini de açık şekilde ortaya koyuyor.

1. Ciro büyümesi tek başına başarı değildir

BİM’in satışları güçlü şekilde büyümüş durumda. Ancak raporun asıl önemli tarafı, satış büyümesinin brüt kâr, net kâr ve operasyonel gider oranlarıyla birlikte okunmasıdır.

Yerel marketler çoğu zaman toplam ciroya odaklanıyor. Oysa ciro artışı tek başına sağlıklı büyüme anlamına gelmez.

Bir marketin cirosu artarken;

müşteri sayısı düşüyor olabilir,

brüt kâr marjı geriliyor olabilir,

personel gideri artıyor olabilir,

fire oranı yükseliyor olabilir,

stok devir hızı yavaşlıyor olabilir,

kampanyalar kârlılığı aşağı çekiyor olabilir.

Bu nedenle yerel marketlerde ciro mutlaka kârlılık ve verimlilik göstergeleriyle birlikte analiz edilmelidir.

Asıl soru şudur:

Ciro büyüyor ama işletme gerçekten para kazanıyor mu?

2. Aynı mağaza satış büyümesi düzenli takip edilmelidir

BİM’in aynı mağaza satış büyümesi 2026 ilk çeyrekte %34,5 olarak gerçekleşti. Bu oran, mağaza verimliliğini anlamak için çok kritik bir göstergedir.

Yerel marketlerde de sadece toplam satışa bakmak yeterli değildir. Yeni açılan mağazaların katkısı ile mevcut mağazaların gerçek performansı ayrıştırılmalıdır.

Bir mağaza zinciri büyümek istiyorsa şu sorulara net cevap verebilmelidir:

1- Mevcut mağazalar geçen yıla göre büyüyor mu?

2- Büyüme fiyat artışından mı geliyor, müşteri artışından mı?

3- Sepet ortalaması mı büyüyor, fiş sayısı mı artıyor?

4- Hangi mağaza gerçek büyüme sağlıyor, hangi mağaza geriliyor?

Yerel marketler için aynı mağaza satış büyümesi, mağaza sağlığını gösteren en önemli performans göstergelerinden biridir.

3. Sepet ortalaması ve müşteri trafiği birlikte okunmalıdır

BİM’de sepet hacmi %35,6 artarken, aynı mağaza trafik göstergesi %0,8 gerilemiş durumda.

Bu veri yerel marketler için çok önemli bir ders içeriyor.

Sepet büyüyebilir ama müşteri sayısı azalıyor olabilir. Bu durumda kısa vadede satış artışı devam etse bile uzun vadede müşteri kaybı riski oluşabilir.

Yerel marketler her ay şu göstergeleri takip etmelidir:

1- fiş sayısı,

2- aktif müşteri sayısı,

3- sepet ortalaması,

4- ziyaret sıklığı,

5- müşteri başına aylık harcama,

6- kaybedilen müşteri oranı,

7- yeni müşteri kazanımı,

8- sadakat kartı kullanım oranı.

Bu göstergeler CRM sistemi üzerinden takip edilmediğinde, market yönetimi sadece kasa cirosunu görür; müşteri davranışındaki değişimi göremez.

Oysa yeni dönemde perakendenin en önemli gücü, müşteriyi tanımak ve davranışını analiz etmektir.

4. Özel markalı ürünler yerel marketler için stratejik fırsattır

BİM’de kendi markalı ürünlerin toplam satış içindeki payı %56 seviyesindedir. Bu oran, özel markalı ürünlerin BİM modelinde ne kadar merkezi bir rol oynadığını gösteriyor.

Yerel marketler için özel markalı ürün (PL) stratejisi artık ertelenmemesi gereken bir konudur.

Bu strateji illa büyük üretim yatırımları yapmak anlamına gelmez. Yerel marketler kendi bölgelerine uygun ürünlerde özel marka geliştirebilir.

Örneğin:

bakliyat,

un,

süt ürünleri,

peynir,

zeytin,

reçel,

temizlik ürünleri,

kağıt ürünleri,

yöresel lezzetler,

unlu mamuller,

hazır yemek ve şarküteri ürünleri.

Özel markalı ürünler yerel marketlere üç temel avantaj sağlar:

fiyat rekabetinde esneklik,

brüt kâr marjında iyileşme,

müşteri bağlılığında güçlenme.

Ancak özel marka yönetimi sadece ürüne etiket basmak değildir. Kalite standardı, ambalaj, raf konumu, fiyat algısı, müşteri güveni ve tedarik sürekliliği birlikte yönetilmelidir.

5. Faaliyet giderleri mağaza bazında izlenmelidir

BİM’in 2026 ilk çeyreğinde faaliyet giderlerinin satışlara oranı %16,1 seviyesinde gerçekleşti. Bu oran geçen yılın aynı dönemiyle aynı seviyede kaldı.

Bu veri yerel marketler için çok önemli bir mesaj veriyor:

Satış büyürken gider oranı kontrol altında tutulabiliyorsa büyüme sağlıklıdır.

Yerel marketlerde en sık görülen sorunlardan biri, giderlerin toplam ciro içinde düzenli takip edilmemesidir.

Oysa her mağaza için aylık olarak şu oranlar izlenmelidir:

1- personel gideri / satış,

2- kira gideri / satış,

3- enerji gideri / satış,

4- lojistik gideri / satış,

5- fire ve iade oranı,

6- toplam faaliyet gideri / satış,

7- mağaza başı karlılık,

8- metrekare başına satış ve karlılık

9- personel başına satış.

Bu göstergeler izlenmediğinde, yüksek ciro yapan ancak gerçekte düşük kârlılıkla çalışan mağazalar fark edilemez.

Yerel marketler için mağaza bazlı gelir tablosu artık lüks değil, zorunluluktur.

6. Gider baskısı dönemsel olarak yeniden artabilir

BİM’in faaliyet giderleri oranı 2025’in son çeyreğinde %13,9 seviyesine kadar gerilemişken, 2026 ilk çeyrekte tekrar %16,1 seviyesine yükselmiştir.

Bu durum perakendede gider baskısının dönemsel olarak yeniden güçlenebileceğini gösteriyor.

Yerel marketlerde de özellikle yıl başı dönemlerinde personel ücret artışları, kira güncellemeleri, enerji maliyetleri, bakım-onarım harcamaları ve lojistik giderleri kârlılığı baskılayabilir.

Bu nedenle gider yönetimi sadece yıl sonunda yapılan bir muhasebe kontrolü değildir. Aylık, haftalık ve hatta bazı kalemlerde günlük takip edilmesi gereken bir yönetim disiplinidir.

Yerel marketler için sağlıklı yaklaşım şudur:

Gider olduktan sonra görmek değil, gider oluşmadan önce kontrol mekanizması kurmak.

7. FİLE modeli yerel marketler için farklılaşma mesajı veriyor

BİM’in FİLE formatı, klasik indirim marketi yapısından farklı olarak daha geniş ürün gamı, taze ürün algısı, online kanal ve farklı müşteri segmentiyle büyüyor.

FİLE’nin 352 mağazaya ulaşması ve online satışlarının gelirler içinde pay almaya başlaması, yerel marketler için de önemli bir mesaj veriyor.

Yerel marketler sadece fiyat rekabetiyle ayakta kalamaz. Bölgesel güven, taze ürün kalitesi, hızlı teslimat, müşteri ilişkisi, özel ürünler ve dijital sipariş kanallarıyla farklılaşmak zorundadır.

Özellikle yerel zincirler için şu alanlar kritik hale geliyor:

1- mobil sipariş,

2- WhatsApp sipariş hattı,

3- CRM sadakat uygulaması,

4- bölgesel kampanya yönetimi,

5- mağaza içi dijital ekranlar,

6- müşteri segmentasyonuna dayalı teklifler,

7- online teslimat operasyonu,

8- yerel üretici iş birlikleri.

FİLE örneği, fiziksel mağaza ile dijital kanalın birlikte büyütülmesi gerektiğini gösteriyor.

8. CRM ve veri yönetimi artık perakendenin merkezindedir

BİM raporunda sepet, trafik, aynı mağaza satış büyümesi, ürün kategorisi ve format kırılımı gibi birçok veri başlığı dikkat çekiyor.

Bu da bize şunu gösteriyor:

Ölçemeyen perakendeci yönetemez.

Yerel marketlerde hala birçok karar tecrübe, tahmin veya günlük gözleme göre veriliyor. Oysa yeni dönemde rekabet avantajı, veriyi doğru okuyabilen işletmelerin elinde olacak.

Yerel marketlerin mutlaka takip etmesi gereken temel veri başlıkları şunlardır:

1- müşteri segmentleri,

2- ürün bazlı kârlılık,

3- kategori performansı,

4- kampanya geri dönüşü,

5- müşteri sadakati,

6- ziyaret sıklığı,

7- sepet kompozisyonu,

8- kayıp müşteri riski,

9- çapraz satış fırsatları,

10- mağaza bazlı KPI performansı.

CRM, artık sadece puan veren bir sadakat kartı sistemi değildir. CRM; müşteriyi tanıma, kampanyayı hedefleme, kârlılığı koruma ve müşteri yaşam boyu değerini artırma sistemidir.

9. Yerel marketler için yeni başarı formülü

BİM’in 2026 ilk çeyrek sonuçları, yerel marketler için yeni dönemin başarı formülünü net biçimde ortaya koyuyor.

Artık sadece daha çok mağaza açmak yeterli değildir.

Daha verimli mağaza yönetmek gerekir.

Sadece daha çok ciro yapmak yeterli değildir.

Daha sağlıklı kâr üretmek gerekir.

Sadece kampanya yapmak yeterli değildir.

Doğru müşteriye, doğru ürünü, doğru zamanda sunmak gerekir.

Sadece ürün satmak yeterli değildir.

Müşteri davranışını anlamak gerekir.

Yerel marketler için yeni dönemin yönetim anlayışı şu başlıklara dayanmalıdır:

1- veriye dayalı karar alma,

2- mağaza bazlı kârlılık takibi,

3- özel markalı ürün stratejisi,

4- CRM ve sadakat yönetimi,

5- kategori bazlı kâr analizi,

6- gider oranı disiplini,

7- fire ve iade kontrolü,

8- stok devir hızı yönetimi,

9- müşteri trafiği ve sepet analizi,

10- dijital kanal entegrasyonu.

Yerel marketler için temel soru

BİM’in raporu yerel marketlere şu soruyu sordurmalıdır:

Biz gerçekten büyüyor muyuz, yoksa sadece ciromuz mu artıyor?

Bu iki kavram birbirinden farklıdır.

Gerçek büyüme; ciro, kârlılık, müşteri sayısı, sepet ortalaması, gider oranı, stok verimliliği ve müşteri sadakati birlikte iyileştiğinde oluşur.

Yerel marketler için sürdürülebilir başarı artık şu dört cümlede özetlenebilir:

Daha çok satış değil, daha doğru satış.

Daha çok mağaza değil, daha verimli mağaza.

Daha çok kampanya değil, daha hedefli kampanya.

Daha çok ciro değil, daha sağlıklı kârlılık.